148 月

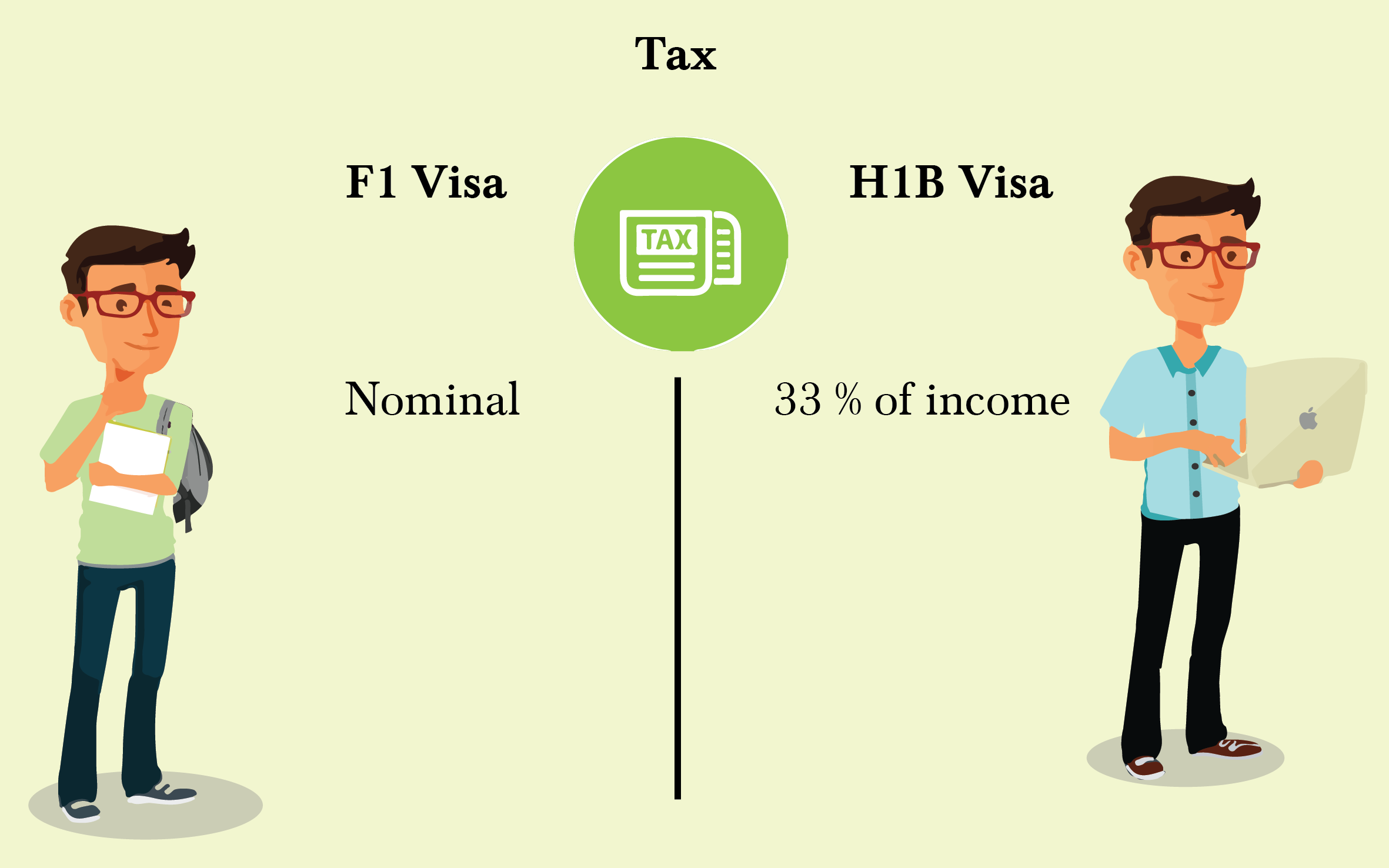

联邦财产和赠与税豁免随着通货膨胀而上升,美国国税局在此公布了新的数字。2018年,遗产税和赠与税免税额为每人560万美元,高于2017年的549万美元。这意味着个人可以向继承人留下560万美元,不支付联邦遗产税或赠与税。一对已婚夫妇将能够从联邦遗产税和赠与税中锁定1,100万美元(1120万美元)。 2018年的年度Gift Tax 免税金额为15,000美元,而非自2013年以来一直停留的14,000美元。

根据客户近期询问较多的问题,下面给大家分析几个案例:

1. 夫妻之间是可以无限相互赠与房产和礼物的?

这句话不对。首先夫妻双方必须是美国公民,任何一方是绿卡持有者,税务居民都不可以享受豁免。其次,赠与只能存在未亡配偶之间,否则就按照遗产税计算。

2. 我给我的亲戚/孙子女/兄弟姐妹/朋友/同学赠送Cash可不可以避免税务?

答案是不可以。唯一能避免税务的方式是,赠与者直接替受赠人缴纳学费/医疗费用给学校/银行,钱不经过受赠方的手,直接给指定机构。

3. 父母给我海外转账,是不是只有单笔超过十万才需要申报?

年度内,多次分批小额赠与,累计超过十万就必须申报。

4.我老公赠与朋友$10,000 我赠与亲戚$16,000 是不是只有我需要申报,并且需要缴税呢?

有一个方式可以避免交税,就是使用夫妻间“Split Gift”。就是将妻子赠与亲戚的$16,000作为夫妻共同捐赠,低于每人$15,000的纳税豁免额。但这种情况夫妻双方都必须单独申报,必须申报不一定要交税。需要注意的是Gift Tax 免税金额为15,000美元,指的是每人捐献给一个受赠人的减免额。也就是说,在这个案例中,如果丈夫赠与朋友$20,000, 妻子赠与亲戚$16,000,虽然都超过$15,000,但如果使用夫妻间“Split Tax”,每人还是低于Gift Tax 的免税金额。

5. 祖父母,外祖父母直接将遗产留给孙子孙女是否可以少缴税?

答案是不可能的。美国税法将此类税称为“Generation-Skipping Transfer Tax”, 指的就是隔代赠与,或者赠与比自己小37.5岁的受赠人,将按照最高遗产税40%计算。那如果祖父母想给孙子孙女赠与有什么好的方法吗?可以利用每年15,000美元的排除金额,可以向任意数量的个人赠送15,000美元。因此,一对夫妇可以为他们的四个孙子孙女捐赠15,000美元,总计120,000美元。超出年度排除金额的终身礼品将计入560万美元的联合遗产/赠与税豁免。 read more

093 月

072 月

2017年伊始,在美国生活的朋友们,现在就开始要报2016年的税了。今天就给大家详细解读下2016需申报的各税项,及抵税情况。特别提醒,今年的报税截止日期也将有变,记得收好文末的时间表。

首先,我需要报税吗?

Filing Requirement

报税要求

如果你的收入低于以下金额,是不需要报税。但是如果你的收入是自雇收入或1099收入,如果金额超过400,需要申报;虽然你是不需要缴纳所得税,但是需要缴纳社安税(所谓的点数退休金),所以你的申报只是纯属缴纳社安税。

各项税收、抵税税率详解:

Ordinary Income Tax Rate

应课税普通收入税率

Long-Term Capital Gain & Qualified Dividend Tax Rate

长期资本收益和合资格股息税率

短期资本收益和普通股息是按照普通收入税率来征收。

<a class="popup" title="点击查看大图" ... read more

117 月

注册美国公司 案例一:[利用海外公司,避开政策障碍,实现对外投资]

中国,作为全世界吸引外资直接投资第一的国家,对外投资占全世界投资总额的比例却非常小, (更多…) read more

089 月

因为在美国房地产税各种税等加以起来确实是一笔不小的费用,所以在美国销售房产收入究竟有哪些抵扣减免税一直是大家讨论关注的热点。那我们今天就来浅谈一下。

首先,美国国税局规定,是可以从纳税人的收入中部分或全部扣除销售自主房的收入。您的主要住所是您大多数时间居住的地方。即您是否满足以下条件:

所有权和使用测试

要声明排除,您必须满足所有权和使用测试。这意味着在销售日期结束的5年间,您必须:

拥有房屋至少两年(所有权测试)

主要家庭居住至少两年(使用测试)

收入收益

如果您从主要房屋的销售中获得收益,您可能可以从您的收入中扣除最多250,000美元的收益(在大多数情况下,夫妻联合申报时可获得500,000美元)。

如果您可以符合减免所有收益,则无需在纳税报税的时候填写销售情况。

如果您有无法减免的收益,则需要纳税。

如果您收到1099-S表格。则需要在报税的时候申报。

损失

您不能从销售主房屋中扣除损失。

另外,如果您有多处房产:只有出售主房屋即自住房来收益的符合免除减免条件。其他的销售房屋所取得的收益必须申报纳税。主房屋即你通常大多数时间居住的房屋。

例一:您在城市拥有一套并且居住的房子。同时,您还拥有一个海滩房子,您一般在夏季使用居住。这座城市的房子是你的主要居住房; 海滩的别墅不是。

例二:你拥有一所房子,但你住在你租的另一所房子里。租来的房子是您的主要住所。

此外,如果出售卖掉商业用房或者租赁的房子的收入也可能免除。但还是要必须满足所有权和使用测试。

例如:2000年5月30日,Emma买了一所房子。她搬到了那个日子并住在那里,直到2002年5月31日,当她搬出房子并把它出租。房子从2002年6月1日开始租到2004年3月31日. Emma于2004年4月1日搬回了房子,并一直住在那里直到她于2006年1月31日将其出售。在5年期间结束了出售日期(2001年2月1日 - 2006年1月31日),艾米在房子里拥有和居住共38个月超过2年。所以, Emma符合销售房产收入减免条件,即可以在申报收入中最多减免250,000美元的销售收益。

如有疑问或相关问题咨询,请与我们联系。数据信息来源:IRS 国税局官网 read more

0111 月

美国的法律体系以及稅收体系与中国有较大差別,习惯了在中国购房的客户初接触美国房产时会有一些不适应,侨外移民今天就给大家梳理一下在美国购房会涉及到哪些方面的稅务。

一、个人所得稅Income Tax

客户在美国买完房产之后,将其出租,出租所产生的收入需要缴纳个人所得稅。谈到个人所得稅,需要注意几个概念和节点:

第一,纳稅人识別号,也叫稅号,英文是ITIN,是Individual Taxpayer Identification Number(个人纳稅者识別号)的缩写。作为外国人在美国出租自己的房产,稅务部门需要扣除(Withholding)租金收入的30%作为预扣稅(请注意此处提到的是租金收入作为个人所得稅应稅收入的预扣稅,与我后面讲到的关于房产出售的外国人预扣稅15%是两回事,请注意区分)。

所以侨外移民建议各位客户可以在準备购房或者购房之后马上申请一个稅号(ITIN),拿到稅号之后再收租金就不需要缴纳预扣稅了。预扣稅在个人申请到稅号之后也是可以找国稅局退稅的,但是操作不那么容易,所以建议客户还是在收租金之前就将稅号準备好。

关于稅号的申请,需要找会计师帮忙,侨外移民有合作的美国专业会计师事务所,可以帮客户申请。申请周期一般要1-3个月,取决於美国国稅局的审批速度。

第二,免稅额(Personal Exemption)。2017年度美国国稅局规定个人的免稅额度是每人每年$4050。即如果年纳稅额少于4050美金,那么客户就不必缴纳个人所得稅。不过还是需要报稅,只是所缴纳的稅款为0。

第三,2017年联邦个人所得稅稅阶,如下所示。

美国是联邦制的国家,联邦有联邦的稅收体系,每个州有每个州的稅收体系。从个人所得稅来讲,一般来说纳稅人需要同时缴纳联邦个人所得稅和州个人所得稅两种个人所得稅。例如加州(California)的个人所得稅也是有稅阶之分,从1%到12.5%不等。但是有些州是不需要交个人所得稅的,如得克萨斯州(Texas)和佛罗里达州(Florida)等。正是因为如此,更多精明的投资者会选择德州和佛罗里达州去投资置业。

第四,美国的稅务年度是从每年的1月1日截止到当年的12月31日。

第五,每年的报稅截至日期,对于美国居民(持有美国护照)截止日期是每年的4月15日午夜12点。对于非美国居民报稅的截止日期是每年的6月15日。

二、资本增值稅Capital Gains Tax

客户持有房产一年之后想要卖出,卖出价与买入价中间的增值部分,需要缴纳资本所得稅。如果是一年之内卖出,增值部分的收益按照个人所得稅来征收,对于投资者来说非常不划算。

增值部分在37,951到418,400美元,稅率为15%;增值部分高于418,401美元的,稅率为20%。

资本所得稅的个人免稅额依然是$4050。

此外,由投资所得到的额外收入,如股票、地产、债劵、共同基金、艺术品和其它任何有价值的东西等,每年必须申报。但申报与缴稅是两回事,也就是说有可能不需要缴稅。

三、房产稅Property Tax

美国和加拿大都有房产稅,这个稅收是投资者作为房子的业主每年都需要交给国稅局的。如果有欠款记录,很有可能客户的信用记录会收到影响,这样如果客户以后要申请美国移民,或者向银行申请贷款都有可能收到影响。并且如果房产稅拖欠时间久了,政府有权利拍卖你的房产。所以房产稅是无论如何一定要按时交,不能拖欠。

各州的房产稅率各不相同,加州的房产稅率一般在1.2%上下,佛罗里达州房产稅大约在1.75%上下,纽约州的房产稅率在1.9%左右,得克萨斯州的房产稅率2%-3.75%不等。有的新开发的大社区的房产,除了房产稅之外,还会收房产的附加稅,CFD或者叫Mello-Roos。稅收的主要用途是作为社区发展的费用,用于修建和维护当地的公共设施,如马路、路灯、警察局、医院、学校、公园等等。社区发展稅不像房产稅是永久征收,会有固定的征收年限,如30年。

四、关于转售房产的稅例第1031条 Section 1031

客户用于商业或者投资的房产在转售时,如果新购置的房产与卖出的房产等值或者价格高于旧有房产,并且还符合以下条件时,就可以避免缴纳旧有房产增值所产生的资本利得稅(Capital Gain Tax)。

首先旧有房产出售后的45天之内需要指定新购置房产,其次,在180天内需要完成过户。

因为客户出售旧有房产所得到的收益全部用于购置新房产,理论上客户并没有多余的收入产生,所以也没有可以纳稅的稅基,因此客户可以不用缴纳资本利得稅。

不过具体的操作还是需要依靠专业的房产经纪团队和稅务师为客户量身策划,在客户想要转卖旧有房产时就开始做全面的考虑与规划,以在过户之前与过户公司进行必要的沟通。

五、外资房产投资预扣稅Foreign Investor Withholding Tax

美国的《外国投资者预扣稅法》(Foreign Investment in Real... read more

267 月

E2签证 “签证中的绿卡”

E2 签证是一种发给和美国有双边投资条约的国公民的长期居留签证。如果你想和家人一起到美国创业、工作、读书、生活,E2签证是一个很好的选择。它属于工作签证的一种,是专为美国投资经商的加拿大等与美国签有贸易和航海条约国家的公民设立的。此类签证虽为非移民类签证,但因为可以无限次延期,配偶和子女可以随行工作、读书、甚至可以通过E2签证聘请投资人国籍所在国的公民到美国工作,而且美国政府不会像对绿卡持有人一样对E2签证持有人的全球收入征税,因此被称为不是 “绿卡 “,胜似 “绿卡” 的签证;同时因为要求投资少,申请时间短,对配偶没有国籍和工作限制而广受欢迎。申请到该签证 所需时长取决于申请者所提供的所有必要条件准备情况来定。根据IP(一个独立的咨询公司)的预估,大概需要5-6个月的时间来完成整个申请。如果申请者使用现金付款并通过了相应的严格审查,时间也可缩短至两个月。

申请条件:

签证申请者必须为投资人。

申请人必须是与美国签有贸易和航海跳跃的国家或地区的公民。

申请人已经或正在投入相当数量的资金于美国的企业。

申请人进入美国的目的只是发展和管理所投资企业,且所投资金至少拥有企业50%的股份并大于25万美元。

投资人可提供与公司规模相当的就业机会并担当公司的管理决策职位。

目前,共有80个国家或地区与美国前有通商和航海条约。包括加拿大、日本、台湾及欧洲大部分国家或地区。加拿大在1993 年与美国签订了这类条约,因此对于加拿大公民来说,这个要求也就自然满足了。要说明的是这个要求只是针对E2 签证的主申请人及起雇员,对配偶和子女则没有这方面的要求。比如, 一个加拿大的中国大陆移民家庭只有妻子加入了加拿大国籍,而丈夫和孩子还是中国国籍。在这种情况下,可以妻子的名义申请E2 签证。尽管丈夫和孩子没有加拿大国籍,而中国又不符合E2 签证的条约国家,他们仍然可以拿到E2家属签证,孩子可以在美国免费入读公立学校,丈夫可以在美国找适合自己的工作,而不受任何限制。

对于要投入资金的数量,法律没有明确要求。一般投资占购买企业或者建立新企业总成本的比例应达到50%或以上。如果总成本高,所占比例可以小一些;如果企业整体投入低,则投资比例要相对更高才能达到要求。具体投资金额要根据投资项目而定,比如咨询公司可能只要5万美元就行了,而投资餐馆、加油站、房地产等, 则需要投入更多的资金。

投入资金的来源只要合法的就行。来源可以有很多种,比如工资收入、投资收入、房产销售、借款(房产抵押、股权抵押借款)、赠与等都可以。资金也不一定来源于加拿大,只要合法可以来源于世界任何地方。

申请E2... read more

186 月

公司在美国雇人如何报税?以加州为例:

1. 发薪资税之前要首先申请EDD号码,填写一个DE1表, 传真到EDD,或者填好后打电话或上网申请。申请到号码之后才能报加州的薪资税。

2. 薪资税主要有五项税:联邦所得预扣税(FWT),社安税(SSI),医保税(MEDICARE), 加州所得预付税(SWT),残障税(SDI)。其中社安税和医保税,老板也要替员工交,比例是6.2%和1.45%。联邦所得税,加州所得税和残障税只扣员工的。老板要为员工交6.2%和1.45%。这就是为什么老板不愿为员工报税,他/她可以省税,省钱。老板除了交以上两项税之外,还要交联邦失业税(FUTA)和失业税(SUTA)。联邦失业税通常是0.8%;加州培训税(ETT)通常是0.1%;州失业税SUTA因公司大小和员工被解雇的多少而有变化。比如一个公司经常解雇人,它的员工通常会去领失业救济(Unemployment Insurance),那么它的税率就会比较高,交的税也比较多。但联邦和州的失业税通常只征收一个员工工资的前 $7000x0.8%=56美元/每人。全国一样。州培训税通常是0.1%。

3. 报工资税表941和DE6,如果你有在你的电脑软件中做的话,到了季度结束,这两个报表就都自动做好了。但是注意941税的预交是有要求的。如果一个公司一个季度的941税少于$2500美元,他可以和税表一起寄出。如果多于$2500美元,通常你要在下个月的15号之前存入银行。如果你每次发薪水后,941税都超过$2500美元,你要在发薪水后的三天之内报税,交到国税局的银行。谁是国税局的银行?所有FDIC银行都是,外国银行不是。用8109表格,表格上要写明哪年,哪个季度的941。现在大多银行都不接受8109表格了,那么你要建立EFTPS(Electronic Federal Tax Payment System)来上网付税。

4. EFTPS如何建立呢?上网www.eftps.com, 然后登记(Enrollment),要用到你的公司的联邦税号(FEIN),公司的地址,电话,银行的Routing Number和账号。登记后,你会收到国税局的一封信,告诉你一个密码(PIN),然后你还要打电话拿到一个上网的临时密码(Internet密码),然后你就可以进入EFTPS系统,上网报税了。第一次进入,你要更改你的网上密码,以后你就可以用了。

5. EFTPS报税时,国税局直接到你的账号把钱扣除,节省时间和邮费。而且用过的系统的报税记录全部都能看得到,不像存银行,丢了就不容易查了。当然,如果你找到一个有国税局E-Service的会计师,你签个委托书2848(Power of Attorney), 他还是可以找到你的付税记录。

6. 用EFTPS报税时,你要把税的总金额,社安税,医保税和联邦预扣税分开,它有四个格子让你填写,三个税加起来等于总金额之后,系统就会给你一个确认号码,你的任务就完成了。通常有一个结算日期(SETTLEMENT... read more

178 月

如果你有一家有限责任合伙公司(Multi members LLC),由于转让股权或其他原因,从多位合伙人持股(multi members)状态变成单一的股权人(single member) 状态。税务会有何改变?

有限责任合伙公司-LLC

LLC是根据州法律成立的正式商业实体。有限责任公司要求的手续较少,通常启动成本较低。当您向州政府提交组织章程时,您的LLC就会开始生效,通常包括公司的名称和地址以及所有成员的姓名。您还可以拟定运营协议 (operating agreement) ,提供有关LLC合伙人如何相互关联和运营业务的规章制度。经营协议通常包含有关股权人如何出售其权益或退出LLC的详细信息。

与独资企业的合作关系

如果公司从多位合伙人持股(multi members)状态变成单一的股权人(single member) 状态,那么美国国税局就会认为您的合伙(Partnership)税务的终止,就好像您关闭了合伙企业并开设了独资企业。虽然您的公司业务将继续正常运营,但是您需要更改税类选择。那么该如何纳税, 如何申报呢?

如何改变税类选择

从多合伙人转变为单一股权所有人,有限责任合伙公司不再有资格作为合伙企业征税,因为不再有多个成员,所以您可以选择作为无视单独的实体纳税。其中LLC的利润和损失作为个人或公司传递给您。当LLC的其他成员离开时,您必须提交新的税类选择表格或写信告知国税局,表明您决定单独或作为公司纳税。例如,有两位或多位成员的有限责任合伙公司在给国税局报公司税的时候是需要申报1065表格,并且合伙人会拿到K1分红表格用来申报个人税,但是如果在一年当中公司由多位成员(Multi member) 转变成单一成员(single-member LLC), 单成员有限责任公司可以把公司税传递(passthrough)到个人税的Sch C 中合并申报并且联邦税表改用表格1040。

另外,首先更改LLC的形式需要获得现有成员的协议并完成新的组织和运营协议。最重要的一点是,因为税表的改变,美国国税局也必须了解这一变化。具体步骤如下:

第1步

获得LLC所有现有成员签署的协议,概述资产或利益的分配,单一成员支付的资金以及任何税务责任。完成对现有组织条款的修订或向其他机构提交替代条款;这将因州而异,并且可能需要在LLC运营的每个州提交文件。

第2步

起草新的运营协议,说明新LLC的运作方式。将所有资产(无论是金融投资,财产还是设备)正式转移到单一成员有限责任公司的名称中。向州或其他政府机构提交新的运营协议和任何转让文件; 例如,财产转让文件。

第3步

通过写信告知向国税局通知状态变更,以将多成员有限责任公司的合伙企业或公司的税务状态更改为单一成员有限责任公司的“非实体企业”或独资企业。

第4... read more

2710 月

摘要:客户案例:服装出口美国被海关扣货。1)客人未注册美国公司。2)客人没有美国的雇主识别号(ein)。2)另外,申报价值很高的货物,很容易被美国海关查。服装配额是纺织品配额的组成部分。属于非关税壁垒的一种。 (更多…) read more

{kind=link}

{kind=link}

{kind=link}